TPPs en banken denken en praten graag mee over PSD2-standaard – 8 november 2017

Voor een soepel draaiende Europese economie, is veilig, gestandaardiseerd betalingsverkeer van essentieel belang. Er gaat het nodige veranderen. Hoe blijf je van de ontwikkelingen op de hoogte? Door het congres Goed Voorbereid op PSD2 bij te wonen. Een van de sprekers, Wijnand Machielse (NextGen PSD2 Task Force), schetst de contouren van zijn verhaal. Op een …

Elke maand geven we een kijkje in de financiële keuken van een organisatie. Deze maand staat het festivalseizoen centraal op het Business Controller Platform. Dat Ronnie Degen directeur en mede-eigenaar van De Feestfabriek is, zal weinig mensen misschien iets zeggen, maar dat verandert op slag als we daaraan toevoegen dat zijn bedrijf verantwoordelijk is voor de organisatie van onder meer het Zwarte Cross festival.

“Het begon met een feestelijke cross gelardeerd met wat muziek in 1997”, blikt Degen terug, “en later wilden we meer.” Dat ‘meer’ werd het grootste motorcross evenement van Europa. Maar ook dat was nog niet genoeg. “Onze droom was om die cross te combineren met een festival, waardoor we een breed publiek konden trekken.” Die droom is inmiddels meer dan in vervulling gegaan. “Nu organiseren we één van de grootste festivals van Nederland”, zegt Ronnie Degen met een enthousiasme die hem gedurende het gesprek niet meer zal verlaten. Behalve als we hem de vraag voorleggen hoe een familiefestival valt te rijmen met de toch wel ruige uitstraling die Zwarte Cross bij sommigen heeft.

foto afkomstig van www.zwartecross.nl

“Het vooroordeel dat Zwarte Cross heeft en dat trouwens ook geldt voor De Achterhoek waar het festival plaatsvindt, vinden we jammer. Het is in werkelijkheid een heel gemoedelijk festival en dat blijkt uit het groeiende aantal bezoekers. Die komen af op de beleving die we verkopen. Veel andere festivals moeten het hebben van grote artiestennamen. Wij hoeven de mensen niet te trekken met een aansprekende line up. Onze bezoekers komen voor de sfeer en genieten van live muziek, die in vrijwel alle stijlen ten gehore wordt gebracht. Houd je van rock, dan kun je daar terecht, maar heb je een voorkeur voor – ik noem maar wat – Tiroler muziek, dan kom je ook aan je trekken terwijl je kinderen zich vermaken in het Kinderparadijs.”

Als Degen daar nog aan toevoegt dat er een grote kermis is opgebouwd op het festivalterrein en een theaterweide waar meer dan 1100 theaterartiesten optreden en de dag met vuurwerk wordt afgesloten, dan is duidelijk dat welk vooroordeel dan ook naar het rijk der fabelen verwezen moet worden.

[quote]“We weten ongeveer op hoeveel mensen we kunnen rekenen en ook welk bedrag ze besteden. Op die gegevens kunnen we ons budget baseren.”[/quote]

Blijft wel de vraag hoe de organisatie die ooit een crossje met muziek organiseerde in staat is zo’n groot festival te managen. “Doordat we als het ware met het festival zijn meegegroeid”, luidt het antwoord. “Juist omdat we klein zijn begonnen, kennen we onze doelgroep heel goed. We weten ongeveer op hoeveel mensen we kunnen rekenen en ook welk bedrag ze besteden. Op die gegevens kunnen we ons budget baseren.”

Een budget met, zoals Degen het noemt, veel taartpunten. “Denk aan de beveiliging, verkeersmaatregelen, inkoop, productie, licht, geluid en andere technische zaken. En dan ben je er nog lang niet, want ook de uitgaven voor de artiesten, de inrichting van het terrein, promotie en publiciteit moeten worden begroot, net als de algemene kosten waaronder de diverse verzekeringen.”

Het festival vindt plaats in juli, maar in september van het jaar daarvoor werkt de organisatie aan de funding. “In november starten we de voorverkoop tegen een gereduceerd tarief, mede omdat op dat moment geen programma bekend is. Veel mensen kopen op dat moment al hun toegangsbewijzen in het vertrouwen dat we hun niet zullen teleurstellen. We vergelijken het resultaat van de voorverkoop met die van het jaar daarvoor en op grond daarvan maken we een inschatting van het totaal aantal bezoekers. Op die cijfers stellen we dan het definitieve budget vast.”

Over verzekeringen gesproken, dekken jullie je ook in voor slecht weer? “Eind juli is het weer doorgaans erg mooi. Mocht er een regenbuitje vallen dan blijven de mensen echt wel komen. In ons hele bestaan hebben het maar één keer meegemaakt dat het drie dagen achtereen regende. Maar het antwoord is ja: naast de reguliere verzekeringen voor onze mensen en het materiaal en uiteraard een aansprakelijkheidsverzekering, hebben we ook een evenementendekking die onder meer bij schade door slecht weer uitkeert.”

Foto afkomstig van www.zwartecross.nl

Vallen ook de vrijwilligers onder de aansprakelijkheidsdekking?

Ron Degen zegt dat dit het geval is, maar voegt daaraan toe: “Wij spreken niet van vrijwilligers, dat vinden we geen vorm van maatschappelijk ondernemen. Wat we doen is het betrekken van organisaties en verenigingen bij het festival. Wij sponsoren die verenigingen en in ruil leveren zij ons mankracht daarvoor. Op die manier voelt iedereen zich bij het evenement betrokken.”

De Feestfabriek beperkt zich niet tot de organisatie van Zwarte Cross. “Twee jaar geleden startten we met Mañana Mañana, zeg maar het tegengestelde van Zwarte Cross, een evenement voor mensen die willen onthaasten en zich willen onderdompelen in een soort Woodstock-gevoel. Het landgoed stroomde vol met kampeerders, hele gezinnen, folkies, Bourgondiërs, neohippies en andere levensgenieters uit vele windstreken en van alle leeftijden.”

[quote]“Ja, we nemen best risico’s”, zegt Degen met gevoel voor understatement[/quote]

Maar ook neemt het bedrijf met 25 medewerkers initiatieven die niets met evenementen te maken hebben. Wat te denken van Nozem Oil, een ‘smerig lekkere shooter’, ofwel een drank gemaakt van verschillende citrusvruchten en chili en, die volledig in eigen beheer is ontwikkeld. “Ja, we nemen best risico’s”, zegt Degen met gevoel voor understatement, “we durven te investeren en ervoor te gaan.” Dat blijkt ook de uitgave van een kinderboek met Achterhoekse verhalen en het op de markt brengen van een eigen vuurwerkpakket. “Met het bewandelen van deze zijpaden verhogen we de naamsbekendheid.”Maar voor Degen en zijn mensen staat één ding voorop: “We kijken eerst of we het leuk vinden om een nieuwe activiteit te starten. Daarna kijken we of die iets oplevert en dat kan zijn in geld, maar ook in de vorm van naamsbekendheid.”

Interview met Goos Minderman, hoogleraar Public Governance en Public Law, VU

[quote]”Investeren in je professionaliteit is en blijft essentieel”[/quote]

“Er is geen functie binnen de publieke sector die zo sterk is geëmancipeerd als die van de controller. Tien, twintig jaar geleden lag de focus van de financiële functie binnen centrale overheden, gemeenten, zorginstellingen en scholengemeenschappen op de verantwoording van middelen op basis van een deugdelijke administratie, ao/ic en jaarrekening. Nu richt de aandacht zich met name op de doelmatigheidsvraag; in hoeverre dragen de activiteiten van de organisatie bij aan de realisatie van de (maatschappelijke) doelstellingen van de instelling.

De controller positioneert zich daarmee meer in het strategisch centrum van de organisatie. Neem de Noord/Zuidlijn hierin als voorbeeld. Van de controller wordt verwacht dat hij/zij antwoord kan geven op de vraag of dit een doelmatige investering is geweest. Dat men niet binnen de financiële kaders is gebleven mag duidelijk zijn. Interessanter is het om te weten hoe het project heeft bijgedragen aan de economische ontwikkeling van Amsterdam, het reduceren van de verkeersdruk, het verbeteren van de leefbaarheid of de winst vanuit het oogpunt van technologische innovatie. Kortom de moderne public controller kijkt verder dan de cijfertjes alleen en koppelt (strategisch) beleid aan maatschappelijke doelstellingen en verbind daarmee alle disciplines binnen de organisatie met elkaar.”

Doelmatigheidsvraag

Goos Minderman is hoogleraar Public Governance en Public Law aan de VU, hoogleraar aan de University of Stellenbosch en gastdocent bij de Rotterdam School of Management en andere universiteiten in Nederland en daarbuiten. Ook is hij verbonden aan het studiecentrum voor Bedrijf en Overheid. Investeren in je professionaliteit is en blijft essentieel. De veranderingen gaan zo hard dat scholing eerder noodzaak dan luxe is. Waar de meeste controllers moeite mee hebben is die doelmatigheidsvraag. Hoe realiseer je dat met de publieke middelen het maximale maatschappelijke nut wordt gecreëerd. Denk bijvoorbeeld ook aan de decentralisatie van de jeugdzorg. Gemeenten worden straks door de burgers afgerekend op de kwaliteit hiervan. Het is uiteraard hun zorg dat er binnen de financiële lijntjes wordt gehandeld, belangrijker is echter de kwaliteit van de geleverde diensten en de tevredenheid van de gebruikers. Daarin ligt de uitdaging voor de controller: een goede en doelmatige jeugdzorg. Hoe stuur je zo’n netwerk van zorginstellingen, patiënten, ouders over de diverse gemeenten heen aan? Dat vraagt van je dat je over de grenzen van je eigen vakgebied heenkijkt. In elkaars keuken kijkt en je verdiept in de drivers van de ander om vervolgens een budgetterings/rapportagecyclus op te zetten die de brug slaat tussen strategie, operatie en doelstellingen.

[quote]”Het is duidelijk, het aandachtsgebied van de public controller wordt breder en breder en behelst steeds meer niet-financiële componenten”[/quote]

Het is duidelijk, het aandachtsgebied van de public controller wordt breder en breder en behelst steeds meer niet-financiële componenten. Daarin schuilt ook het gevaar. Hoe houd je focus en blijf je bij de kern: aan de buitenwereld zichtbaar maken dat je doet wat je belooft.

Goos Minderman is hoofddocent van de opleiding Controllersopleiding voor overheid en non-profit van het Studiecentrum voor Bedrijf en Overheid. Uw rol als strategisch adviseur wordt steeds belangrijker! In vijf dagen worden alle cruciale topics van public controlling besproken waarbij de praktijksituatie centraal staat.

NLP-trainer Ingrid Smit van art 2 advance geeft vijf concrete tips waardoor u meer invloed heeft op uw gesprekspartner(s).

Ongeacht of u formele macht heeft vanuit uw rol of functie, zijn er diverse manieren om invloed uit te oefenen. De mate van invloed die u heeft hangt af van een aantal factoren en heeft alles te maken met uw overtuigingskracht en uw vaardigheid om uw adviezen en kennis daadwerkelijk over te dragen op uw gesprekspartner(s). U hebt inhoudelijk voldoende kennis, dat staat buiten kijf, maar heeft u ook voldoende communicatievaardigheden in huis om uw gesprekspartner te overtuigen?

Tip 1 – Maak contact vanuit een positieve stemming

Professioneel contact, dat bestaat uit vertrouwen en respect, is essentieel om anderen te beïnvloeden. Soms is dit contact er al, gebaseerd op de ervaring die u heeft met uw gesprekspartner(s). En in gevallen waarin dit contact nog opgebouwd moet worden, is het essentieel om hier aandacht aan te besteden. Leef u in in de drijfveren en de doelen van uw gesprekspartner en zorg voor een optimale omgeving en stemming om uw gesprek te voeren. Bent u zelf in een bezorgde, gestreste of ongeduldige stemming, dan zal dat invloed hebben op uw gesprekspartner(s). U kunt er zelf voor zorgen dat uw stemming optimaal is om elk gesprek in goede banen te leiden.

Tip 2 – Focus op de gewenste uitkomst

Het komt helaas nog steeds voor dat besluitvormers en managers weten wat ze NIET willen. Het is als adviseur, financial en beleidsmaker dan ook essentieel om exact te weten welke uitkomst WEL wenselijk is. U kunt zelf heel duidelijk en specifiek aantonen welke mogelijkheden en gewenste uitkomsten wel haalbaar zijn. Laat u niet verleiden om in negatieve scenario’s te denken.

Tip 3 – Pas uw communicatiestijl aan op uw gesprekspartner

Mensen die echt invloed hebben op anderen zijn mensen die flexibel zijn in hun communicatiestijl. Het is immers zo dat ieder mens een andere gedragsstijl heeft en bepaalde ‘taal’ spreekt die u wel of niet prettig vindt.

Wilt u uw overtuigingskracht vergroten? Let dan heel goed op de woordkeuze van uw gesprekspartner(s) en op de lichaamstaal en pas uw eigen communicatiestijl aan op die van uw gesprekspartner(s). Dit vergt een goed observatievermogen en flexibiliteit. Een vaardigheid die gemakkelijk is aan te leren, als u dat wilt.

Tip 4 – Let op uw taal en woordkeuze

Heeft u er weleens op gelet wat het effect is van uw woordkeuze op de ander? Sommige woorden wekken namelijk onbewust weerstand op.

Bijvoorbeeld: het woord ‘moeten’ is een heel erg beperkend woord, het vooronderstelt immers dat er geen andere keuze mogelijk is. Door het gebruiken van dit woord zet u uzelf, of de ander, in de slachtofferrol. Terwijl u dat waarschijnlijk niet zo bedoelt. Wilt u anderen enthousiasmeren voor uw plan of beleid? Vermijd dan het woord ‘moeten’ en vervang het direct en altijd door het woord ‘willen’. U zult versteld staan van het grote effect van dit kleine verschil. Hoe zou het zijn als u uw taalgebruik kunt aanpassen, waardoor u oplossingsgericht, overtuigend en motiverend de ander positief kunt benaderen?

Tip 5 – Neem de leiding door de juiste vragen te stellen ‘Kennis is macht’ is een gevleugelde uitspraak en heeft ertoe geleid dat de focus van veel professionals ligt op het geven van informatie en het zenden van kennis. Een gemiste kans. Het is namelijk zo dat degene die de juiste vragen stelt de leiding heeft over een gesprek en niet de persoon die de meeste informatie geeft. Immers, door het stellen van de juiste vragen kunt u het gesprek in de richting sturen die u wenst, kunt u erachter komen wat belangrijk is voor uw gesprekspartner(s) en kunt u heel selectief precies de juiste informatie geven op het juiste moment. Hiermee zult u nog professioneler en deskundiger overkomen en dus vertrouwen en respect krijgen. Uw invloed wordt groter naarmate u de juiste vragen stelt.

Het effectief, snel & krachtig beïnvloeden en anderen enthousiast meenemen in uw plannen & beleid is essentieel.

U wilt toch ook dat uw inhoudelijke deskundigheid en financiële expertise wordt gewaardeerd en dat uw plannen ook tot uitvoer komen?

Als je het mij vraagt, dan is organisatiecultuur dé bepalende factor bij kans- en risicomanagement. Je zou ‘cultuur’ kunnen omschrijven als het collectieve gedrag van mensen. Het is de resultante van gedrag dat in het verleden door leidinggevenden is getoond en getolereerd. En als je het over gedrag hebt, dan gaat het ook over mentaliteit.

De al dan niet uitgesproken normen en waarden bepalen wat binnen een organisatie als passend of juist niet gewenst gedrag wordt beschouwd. We zijn dan aanbeland op het gebied van de ethiek. De normen en waarden bepalen de afwegingen die mensen maken bij hun dagelijkse beslissingen. Daarbij wegen ze steeds kansen en risico’s af. En hoe bewuster ze dat doen, des te evenwichtiger ze nadenken over de realisatie van de visie van de organisatie.

Een voorbeeld van zo’n afweging: de relatie met je leveranciers. Ga je mkb-bedrijven en zzp-ers pas na 90 dagen betalen, omdat je het als een kans ziet om je eigen werkkapitaal te versterken? Of zie je dat ook als een bedreiging van je mvo-doelstellingen? Als ‘duurzaamheid’ inhoudt “wat vooral goed is voor mij”, dan heb je het meer over een ego-systeem dan over een eco-systeem.

Een ander voorbeeld: kids marketing. Zie je dat als producent van snoepgoed vooral als een mooie kans om je eigen omzet doelstellingen te halen? Of beschouw je dat ook als een bedreiging, omdat je niet wilt dat jonge kinderen worden blootgesteld aan de verleiding van voedsel dat veel meer suiker en vet bevat dan goed voor hen is?

Kansen en risico’s afwegen – gewoon het erover hebben met elkaar leidt al tot meer bewustwording. Het gaat dan over vragen zoals deze:

Met welke belangen van welke stakeholders houden wij in de praktijk het meeste rekening?

Hebben wij een heldere visie en weet iedereen wat onze kernwaarden daadwerkelijk betekenen?

Zijn onze leidinggevenden ontvankelijk voor onplezierig nieuws en kunnen onze mensen onrealistische veronderstellingen blaamvrij ter discussie stellen?

Is duidelijk wie er verantwoordelijk zijn voor het realiseren van welke doelstellingen en geven die laatste duidelijk aan welke waarde wij voor welke stakeholders willen creëren en behouden?

Is duidelijk voor iedereen in welke mate onze bedrijfsprocessen bijdragen aan de realisatie van onze gekozen doelstellingen?

Denken wij voldoende na over kansen en risico’s die effect kunnen hebben op onze processen en daardoor op de realisatie van onze doelstellingen?

Gaan wij uit van vertrouwen of van controle bij het bepalen van onze kaders en beheersmaatregelen?

Hoe serieus nemen wij de naleving van onze afgesproken kernwaarden en werkstandaarden?

In hoeverre zijn wij in staat om met behulp van onze gekozen indicatoren belangrijke wijzigingen in onze kansrijkheid en risicoblootstelling te signaleren?

Hebben wij voldoende focus op voortdurende verbetering zodat wij onze kansen beter kunnen benutten en onze risico’s beter kunnen beheersen?

Hebben wij oog voor het belang van een goede balans tussen stabiliteit en beweeglijkheid?

Getuigen onze verantwoordingen aan onze stakeholders van actueel inzicht in onze kansrijkheid en de risicoblootstelling?

Allemaal maken we dagelijks talloze afwegingen. Impliciet of meer expliciet wegen we daarbij steeds kansen (met bijbehorende positieve gevolgen) en risico’s (met bijbehorende negatieve gevolgen) af. Wil je zelf het kans- en risicobewustzijn van je eigen team vergroten? Graag nodig ik je uit om dan de bovenstaande vragen regelmatig aan de orde te stellen.

Risicomanagement staat hoog op de agenda bij veel non-profit organisaties. Tijdens deze intensieve opleiding krijgt u binnen 5 dagen alle kennis die noodzakelijk is om risicomanagement optimaal vorm te geven binnen uw organisatie.De opleiding risk management is reeds gevolgd door meer dan 200 financiële professionals werkzaam bij gemeenten, provincies, zorg- en onderwijsinstellingen, woningcorporaties etc.

Interview met Gerard Kamps (NS Stations) over Risicomanagement. Gerard Kamps heeft ruim dertig jaar ervaring in beheersing van bedrijfsprocessen. Sinds 1992 werkt hij bij de Nederlandse Spoorwegen, eerst als controller en later manager Planning & Control bij enkele bedrijfsonderdelen van NS. Sinds 2008 richt hij zich volledig op risicomanagement bij NS Stations. Recent is de visie op Risk & Audit bij NS Stations vastgesteld. Riskmanagement is nadrukkelijk in de tweede verdedigingslijn gepositioneerd. Nu wordt veel energie gestoken in het praktisch uitwerken van die visie op alle aandachtsgebieden.

Bekijk het video-interview

Veranderingen in het risicomanagement

Wat ik als belangrijkste verandering zie, is dat de functie breed geaccepteerd is. Vroeger had je de controller, dat was in het begin ook van ‘heb je die nou nodig, is dat niet iets heel tijdelijks?’ Nou dat bleek het niet te zijn. En datzelfde geldt in mijn ogen ook voor risicomanagement. En daaraan gekoppeld is het voor mij heel belangrijk dat een risicomanager bestaansrecht heeft als die toegevoegde waarde levert.

Je probeert duidelijk te maken hoe we dat dan bij NS stations vormgeven. En voor NS stations heb ik ook een visie uitgewerkt op risicomanagement. Voor mij is daarin cruciaal dat je het bedrijf helpt om de doelstellingen te realiseren, c.q. een afdeling, een bedrijfsonderdeel. En dat moet je drive zijn om risicomanagement in te vullen. Als je het in gaat vullen vanuit de rol van de politieagent van ‘let op, dit is niet goed en dat is niet goed’, ja, daar scoor je niet echt mee.

Eigenschappen van een risicomanager

De belangrijkste eigenschappen van een risicomanager heb ik in mijn studie risicomanagement helemaal uitgewerkt. En daar kwam ik er tot zeven. En die zijn inmiddels een jaar of zes oud, maar voor mij staan die nog steeds. In de opleiding Risicomanagement zal ik daar ook dieper op ingaan en er meer over zeggen. Ik kan ze wel noemen; dat is de toon en de top. Heel belangrijk, en dat is wat mij betreft ook de basis, het waardensysteem van de organisatie. Vervolgens heb je dat je uitgaat van vertrouwen, je bent proactief, je communiceert veel, je helpt de organisatie doelstellingen realiseren, je bent er op gericht om bezig te kunnen zijn in een sterk dynamische omgeving (een uitdagende context noemen we dat dan) en dat we klein en zelfstandig zijn.

Voor mij zit risicomanagement heel erg in de trits van onbewust onbekwaam naar onbewust bekwaam. En daar probeer je een bijdrage aan te leveren. Je maakt mensen ervan bewust dat ze een risico lopen. En op het moment dat dat bewustzijn er is, dan help je ze om dat risico beter te beheersen. En op het moment dat mensen zelf door dat proces heen gegaan zijn, dan heb je die bewustwording wel.

Risicomanagement en Gedragsverandering voor de overheid en non-profit

Risicomanagement zegt men vaak, ‘ach, een kwestie van gezond verstand gebruiken’. Dat heb ik ook veel gehoord voordat ik die masteropleiding ging doen. Die masteropleiding gaat heel erg de diepte in, in het vakgebied, heeft mij heel erg geholpen om de context goed scherp te krijgen en om de rode draad, de grotere lijnen te zien. Deze training helpt heel erg om het in een groter geheel te zien. En je krijgt altijd bagage mee, ook vanuit de praktijkdocenten, waar je zelf weer heel praktisch mee aan de slag kan. En laten we alsjeblieft met elkaar er voor zorgen dat we het praktisch houden.

Opleiding Risicomanagement en Gedragsverandering voor de overheid en non-profit

Gerard Kamps heeft ruim dertig jaar ervaring in beheersing van bedrijfsprocessen. Sinds 1992 werkt hij bij de Nederlandse Spoorwegen, eerst als controller en later manager Planning & Control bij enkele bedrijfsonderdelen van NS. Sinds 2008 richt hij zich volledig op risicomanagement bij NS Stations.

De moderne financial is net zo communicatief als een marketeer. Of het nu gaat om een Controller, Risk Manager of Auditor, in het huidige tijdsbeeld wordt van hen verwacht dat ze sturing geven aan de organisatie. Best lastig als je dit moet doen vanuit een adviserende rol. Dat legt extra nadruk op vaardigheden als inlevingsvermogen, overtuigingskracht en organisatiesensitiviteit. Als business partner houd je het overzicht, leg je verbindingen en help je de organisatie stappen vooruit.

Ontwikkeling finance functie

Aan het woord is Paul van Vliet, partner bij Bridgewell. Bridgewell bemiddelt financiële professionals in specialistische, management en directieposities, vast en interim. ´Die specialisatie geeft mij een goed beeld van de ontwikkelingen in de markt. Zo zag je dat na het uitbreken van de crisis de nadruk binnen de financiële functie primair lag op het beheersen van risico´s. De focus van bedrijven was naar binnen gericht. Dat leidde tot een enorme vraag naar technische fiancials (reporting, IFRS), (Operational) Risk Managers, Internal Controllers en Auditors. Beheersing en kostenreductie was over het algemeen belangrijker dan innovatie.

Je ziet nu de vraag kantelen. Organisaties hebben hun interne processen op orde en richten hun blik weer naar buiten. Daar hoort een ander type financial bij. Business partners die proactief naar voren meekijken. Op basis van scenario-analyses richting kunnen geven aan de ontwikkelingsrichting. Bedrijfsonderdelen prikkelen en het management helpen veranderingen te realiseren. Inhoudelijk verandert er weinig aan de technische bagage van een financial, het is met name dat men qua vaardigheden uit een ander vaatje moet tappen.´

Three Lines of defense

Wij verwachten dat organisaties het three lines of defense model zullen handhaven´, vervolgt Paul. ´Maar voor zowel Controllers (1st line), Risk Managers (2nd line) als Auditors (3rd line) geldt dat de blik naar voren is gericht. Hoe kunnen we onze organisatie nog beter en concurrerender maken. Om hier een impuls aan te geven zie je ook steeds vaker dat organisaties fiancials recruteren die ervaring hebben met de core business. Dus Ahold werft Auditors die nu binnen het logistieke onderdeel van het bedrijf werken. Philips zoekt Controllers die sales ervaring hebben. Maar ook wordt aan bestaande financials gevraagd eens een paar jaar ervaring op te doen in een andere rol. De functie wordt breder en sturender en dat vraagt om professionals die er ook zo in staan.

Carriéreperspectief

Wil je het maximale uit je loopbaan halen dan moet je daar tijdig werk van maken. Het belangrijkste daarbij is dat je nadenkt over wat je belangrijk vindt: niet alleen in een functie, maar ook qua bedrijfscultuur, waar je in de toekomst naar toe wilt, vanuit een reëel beeld op de eigen competenties. Vanuit onze adviesrol helpen wij kandidaten bij dit bewustwordingsproces, zodat de juiste keuzes worden gemaakt ten aanzien van opleiding, promotie of de overstap naar een nieuwe werkgever.’

De competenties om te werken in flexibele werkorganisaties zal in de komende jaren voor alle organisaties en bedrijven steeds meer een kritische succesfactor worden. Immers de dynamiek in alle sectoren wordt alleen maar groter en niemand kan in zijn eentje grote veranderingen aan. Samenwerking in allianties, netwerken en programma’s wordt steeds vanzelfsprekender. Binnen organisaties, tussen organisaties. Het beter worden in programmanagement is daarom voor een moderne organisatie van levensbelang.

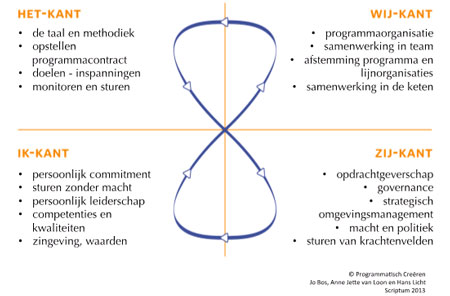

Een programma is een tijdelijke sturingsstructuur gericht op het realiseren van veranderdoelen. Bij een programma gaat het om een unieke, tijdelijke opgave, uit te voeren in een tijdelijk samenwerkingsverband. Waar bij een project de te bewandelen weg vooraf is bedacht (inclusief noodzakelijke middelen als tijd en geld), wordt in een programma de weg gaandeweg vormgegeven. Er is wel zicht op de eerste fase, maar de invulling van vervolgfasen krijgt al werkend vorm. De complexiteit en de dynamiek stelt veel eisen aan de programma-aanpak en de programmamanager. Uit mijn ervaringen in het begeleiden van een groot aantal programma’s wil ik graag 5 essentiële thema’s belichten die, mijns inziens, van groot belang zijn voor het succes van een programma. Die in ieder geval de kans op succes vergroten.

1. Investeer in het voortraject, het definiëren van het programma

Het is een waarheid als een koe en een ontzettend open deur, maar telkens weer blijkt de praktijk weerbarstig. Iedereen weet dat een gebouw alleen op een stevig fundament gebouwd kan worden en dat geldt bij een programma extra. Zowel voor programma’s binnen een organisatie maar zeker als een programma een samenwerkingsverband is tussen organisaties of bedrijven. Delen de betrokken partijen echt het eindbeeld? Is er een gedeelde visie en van daaruit eenduidigheid over de doelen die we willen realiseren? Is er een goede DIN (Doelen-Inspanningen Netwerk) opgesteld? Zijn de afspraken over de governance naar ieders zin? Is er echt commitment bij wat we willen bereiken en wat daarvoor nodig is?

Zoveel programma’s beginnen vol vertrouwen en gaan van start, terwijl de basisuitrusting en het plan niet goed genoeg is. En dan blijkt ineens dat de bodem niet zo stevig is als gehoopt en meer op drijfzand lijkt. Koop als programmamanager tijd aan de voorkant. Het ontwikkelen van een programma kost meestal een aantal maanden en die ruimte moet je van de opdrachtgever(s) vragen.

2. Ken je krachtenveld en heb continue aandacht voor omgevingsmanagement

In programma’s gaat het eigenlijk altijd om complexe veranderingen waarin partijen met verschillende visies en belangen samenwerken. Mijn ervaring is, dat veel problemen en gedoe in programma’s ontstaan omdat er te weinig rekening wordt gehouden met de belangen en verwachtingen van alle relevante spelers. Omgevingsmanagement is dan ook zeker één van de belangrijkste competenties van de programmamanager. Voor een programma met een groot veld van spelers en veel belangen is het zeker te overwegen een aparte omgevingsmanager in het programmateam op te nemen. In het verlengde daarvan, is ook essentieel dat deze verschillende belangen en rollen doorvertaald zijn naar de beste governance of sturing van het programma. Waarin ieder zich herkent en het gevoel heeft dat recht wordt gedaan aan de positie en belangen van die partij.

3. Bouw ‘eilanden van reflectie’ in

Zoals in het begin al aangegeven wordt een programma gaandeweg vormgegeven. Op basis van het plan van de eerste fase worden activiteiten gestart en de resultaten daarvan bepalen wat er daarna gedaan moet worden. Van de programmamanager vraagt het, dat hij/zij met regelmaat de stand van zaken op een rij zet en op basis daarvan keuzes maakt voor volgende fasen. Het inbouwen van deze ‘eilanden van reflectie’ geeft de programmamanager (natuurlijk samen met zijn/haar team) de ruimte om met gepaste afstand de voortgang te volgen (natuurlijk ook op basis van een goede monitoring van hoe het staat met het bereiken van de doelen) en nieuwe keuzes te maken. Er is dan ook extra ruimte om aandacht aan het programmateam te besteden, aan taakverdeling, rolinvulling en dergelijke. De verstandige programmamanager plant deze ‘eilanden van reflectie’ als vast moment van onderhoud in.

4. Ken jezelf en heb een lerende houding

De meeste programmamanagers hebben veel verantwoordelijkheden en weinig formele bevoegdheden. Het is niet voor niets een vak waarin het vaak aankomt op “sturen zonder macht”. Dat betekent ook dat jij als programmamanager zelf veel bepaalt. Over hoe zaken aangepakt worden, over de veranderstrategie, over het betrekken van spelers. De goede programmamanager weet dat zijn/haar leiderschap dus één van de extra factoren is die een programma kan breken of maken. Daarom is het essentieel zicht te hebben op je eigen patronen. Je kracht, maar ook je valkuilen. Je voorkeursdynamiek in afstemming met anderen, je ontwikkelpunten en wat er gebeurt als je onder druk komt. Een goede programmamanager heeft daarmee een goed en realistisch zelfbeeld. Weet wat zijn/haar voorkeuren en patronen zijn. Is bereid daarin te leren en feedback te ontvangen en zich te laten coachen. Investeer in je eigen persoonlijk leiderschap en neem daarin gelijk je programmateam mee. Want zij zitten natuurlijk in een vergelijkbare positie.

5. Elk programma is anders en uniek

Het is niet moeilijk allerlei patronen in programma’s te herkennen en van daaruit regels voor de aanpak af te leiden. Alleen is mijn ervaring, dat het belangrijkste inzicht is dat elk programma net even wat anders is. Kies daarom geen blauwdruk aanpak. Dat doet geen recht aan de complexiteit van de werkelijkheid en leidt dus niet tot succes. Houd je oren en ogen open, investeer veel in gesprekken met alle partijen (‘koffiedrinken is de belangrijkste competentie van een programmamanager’) en sta open om te onderzoeken wat de beste aanpak is. Neem hiervoor ook de tijd. Daarin is veel vergaderen niet de beste aanpak, maar wel het creëren van momenten om met het programmateam en anderen samen te werken aan het bouwen van je programma.

Succes in het managen van een programma is geen vanzelfsprekendheid, maar door deze 5 tips serieus te nemen en mee te nemen in je werkwijze wordt de kans op succes wel groter.

Jo Bos is zelfstandig adviseur en trainer en begeleidt veel programma’s en programmateams.

Hij is initiatiefnemer van het PGM Open en docent van de training Programmamanagement voor overheid en non-profit van SBO. Hij is mede-auteur van het boek ‘Programmatisch Creëren’, Scriptum 2013.

Corporate governance is al enkele decennia in opmars. Het effectief inbedden van risk management is een belangrijk onderdeel van het versterken van corporate governance. Effectieve risk management blijft echter een continue uitdaging. In onze praktijk zien we een aantal mogelijkheden tot verbetering. Ons gedachtengoed is beïnvloed door de wijze waarop Solvency II de risk management functie definieert. Vanuit dat perspectief kijken we naar thema’s als risk management als “Chefsache”, risk management in relatie tot kapitaal, kwantificering van risico’s en risicobeheer als gedragscomponent.

Keep it simple

We hebben een gezin met drie kinderen: een jongen die wat avontuurlijker is (de ondernemer), een meisje dat zich afvraagt “of het wel mag van mama” (de compliance officer) en in ons geval een meisje dat steeds op de hoede is of het wel goed gaat: “pas op !” (de risk manager). Gezamenlijk kunnen zij leuke avonturen beleven en elkaar effectief sturen, zonder dat daar grote raamwerken, checklisten of grote overzichten voor nodig zijn. Als ik nadenk over risk management vraag ik me wel eens af: “Waar zijn we onderweg de eenvoud kwijt geraakt?”

Chefsache

Risk management wordt veelal ingevuld door collega’s die een natuurlijke aversie hebben tegen risico’s. Risico’s beheersen is echter niet hetzelfde als risico’s minimaliseren. Als je doel is om alle risico’s te minimaliseren, kun je maar het beste stoppen met de onderneming. De kunst is niet om alle risico’s weg te nemen, maar slechts de risico’s die je niet wilt lopen en een zo goed mogelijk rendement te halen op de risico’s die je wél wilt nemen. Risicobeheersing begint met de strategie van de onderneming. Om deze reden vinden bestuurders het vaak maar wat moeilijk om risk managers actief te betrekken bij de echt strategische keuzes.

Maak het kwantitatief !

Communicatie omtrent de impact en de waarschijnlijkheid van risico’s is vaak erg lastig vanwege de subjectiviteit. Bijna elke risk manager zal zich herkennen in het beeld dat discussies omtrent de ernst van risico’s met het management soms meer lijken op armpje drukken, dan op een gezamenlijke missie om risico’s te beheersen. Objectivering en kwantificering (ondanks de beperkingen) kan geweldig helpen bij het alloceren van het risicobudget.

Solvency II

Verzekeraars ontlenen hun bestaansrecht aan het beheersen van risico’s. Solvency II biedt verzekeraars een nieuw raamwerk om te kijken naar het risk management. Het omvat voorschriften omtrent de governance componenten van risk management (van beleid tot meten en rapporteren), maar ook standaardregels omtrent de kwantificering van risico’s. Kwantificering van risico’s bevordert een betere spreiding van risico’s, beter inzicht in de kwaliteit van de resultaten (geschoond voor de daarmee samenhangende risico’s) en inzicht in de toereikendheid van het kapitaal in relatie tot de risico’s van de onderneming.

Pas op!

Een effectief risk management wil niet zeggen dat een onderneming geen risico’s meer kan lopen en het betekent ook niet dat de verantwoordelijkheid voor het beheersen van risico’s kan worden afgeschoven op de risk manager. Het betekent dat de organisatie risico’s die ze loopt bewust neemt en adequaat beheerst. Uiteindelijk moet dat teamwerk zijn, zoals we dat als kinderen hebben aangeleerd, waarbij er altijd één is die iets meer nadenkt over de risico’s en de rest op tijd alarmeert: “Pas op!”

Door: Ronald van de Langenberg, oprichter en directeur van InAudit B.V.

4-daagse opleiding Risicomanagement voor Verzekeraars

22, 29 september & 6,13 oktober 2015 | BCN Utrecht

Ronald van de Langenberg is naast oprichter en directeur van InAudit B.V. ook docent van onze opleiding: Risicomanagement voor Verzekeraars.

Met de uitbraak van de mondiale kredietcrisis in 2007 is de markt voor Eigen- en Vreemd Vermogen danig opgeschud. Nadat de systeembanken met behulp van de belastingbetaler op korte termijn waren gered volgde een aanscherping van het Bazel Il –akkoord. Banken worden verplicht meer risicodragend vermogen in verhouding tot het totale vermogen aan te houden. Bazel-lll verplicht banken in 2019 tot een verdubbeling van de kapitaalbuffer.

Kredietverlening door het bankwezen

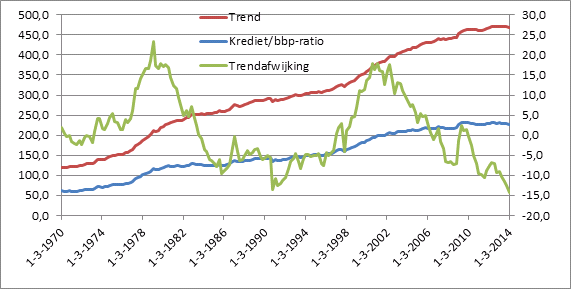

Het gevolg van deze acties is dat banken vooral bezig zijn met het op orde krijgen van de eigen huishouding. Op zich hoeft dat geen problemen te geven, ware het niet dat het gehele bedrijfsleven als gevolg van de ineenstorting van het financiële systeem net zoals het bankwezen behoefte had aan liquiditeit in de vorm van het oprekken van de kredietlimieten. De reactie van het bankwezen was een aanscherping van de kredieteisen . Banken gaven in enquêtes, uitgevoerd door de Nederlandsche Bank, zelf aan dat de toegenomen kredietrisico’s als gevolg van de economische crisis een belangrijke reden is om het kredietaanbod, naast een gedaalde vraag naar krediet vanuit het bedrijfsleven, te beperken. In grafiek 1, ontleend aan het Overzicht Financiële Stabiliteit van de Nederlandsche Bank (najaar 2014) is duidelijk te zien dat de kredietverlening door het bankwezen aan zowel het bedrijfsleven als de particuliere sector achterblijft.

Figuur 1, Kredietexpansie, (trendafwijking rechteras) ontleend aan Overzicht Financiële Stabiliteit DNB okt. 2014

Het Europese bedrijfsleven en dan zeker het MKB heeft zeer veel last van het gedrag van het bankwezen, omdat Europese bedrijven, in tegenstelling tot hun Amerikaanse collega-bedrijven, voor een groot gedeelte afhankelijk zijn van de banken voor de financiering. In de door de ECB opgestelde maandrapportage over december 2014 wordt bijvoorbeeld het volgende beeld geschetst:

“De uitgifte van schuldpapier (externe financiering volgens openbare markten) blijft geconcentreerd in een aantal landen van het eurogebied, waarbij de toegang tot de obligatiemarkt in de meeste gevallen beperkt blijft tot grote ondernemingen met een hoge rating. MKB-bedrijven zijn doorgaans te klein om de vaste kosten van een schulduitgifte op de financiële markt te absorberen. Het MKB is dan ook in veel hogere mate afhankelijk van bancaire financiering dan grote ondernemingen en wordt daardoor onevenredig getroffen door de aanhoudende krimp van de bancaire kredietverlening”.

Alternatieven voor bancaire kredietverlening

In tijden van crisis worden mensen creatief en wordt er gezocht naar alternatieven voor bancaire kredietverlening. Vooral bedrijven die relatief een bescheiden financieringsbehoefte hebben (tot €250.000) zien dat banken steeds minder bereid zijn om krediet te verschaffen. Voor banken zijn deze bedragen vaak te klein. De kosten van het beheer van deze kredieten wegen niet op tegen de opbrengst uit de rentemarge. Bedrijven blijven echter een behoefte houden aan liquiditeit, waardoor er een aantal interessante initiatieven op de markt voor Eigen- en Vermogen zijn ontwikkeld. Een aantal van deze initiatieven is:

Overheidsmaatregelen in de vorm van overheidsgaranties die het MKB een toegang tot de bancaire kredietverlening kan verschaffen (zie voor de mogelijkheden de site van het ministerie van Economische Zaken) en subsidies (zie bijvoorbeeld bijlage 1):

Nieuwe partijen

business angels

oprichting van kredietunies

onafhankelijke bemiddelaars (match makers)

Nieuwe vormen van kredietverlening dan wel aanpassing van de financieringsbehoefte

ketenfinanciering

een verschuiving van bankleningen naar factoring en leasing als onderdeel van de totale financiering van de vermogensbehoefte

toelaten van informal investors

Nieuwe kanalen gericht op nieuwe partijen

crowdfunding.

Op zoek gaan kostenverlaging om de financieringsbehoefte te beperken

bootstrapping, klanten zelf een gedeelte van de werkzaamheden laten doen

een gedeelte van het loon in de vorm van aandelen uitkeren.

Financieringsmonitor

In Nederland wordt door het Ministerie van Economische Zaken de ontwikkelingen op het gebied van financiering en dan met name voor het MKB bijgehouden. Ze laat de Minister regelmatig onderzoek doen door Panteia . De resultaten van het onderzoek worden verwoord in een financieringsmonitor (programmaonderzoek MKB en ondernemerschap), die te raadplegen is op de site van het Ministerie.

In de monitor , “Bedrijfsfinanciering, zo kan het ook, update 2014”, wordt een aantal alternatieve financieringsvormen geïntroduceerd en beschreven. Hierbij wat opvallende zaken.

Uit de monitor blijkt dat crowdfunding in Nederland groeiend is. De verwachting is dat de markt voor crowdfunding in 2015 255 mln Euro zal gaan bedragen. Crowdfunding is niet zonder risico voor de aanbieder van vermogen. Er zijn al gevallen bekend van financiering waarbij het bedrijf uiteindelijk failliet is gegaan. Vandaar ook steeds meer de roep om platforms die onder toezicht staan van de AFM. AFM heeft aangegeven onderzoek te gaan doen naar de platforms. Crowdfunding lijkt een trend die zich gaat doorzetten.

In Nederland zijn er naar Amerikaans voorbeeld sinds 2012 kredietunies opgericht. Een kredietunie is een coöperatie van ondernemers binnen een branche of regio, waarbij de leden geld in leggen, waarmee de kredietunie lid-ondernemers mee financiert. In Nederland zijn momenteel zes kredietunies actief.

Een bijzondere vorm van financiering is de ketenfinanciering. Vooral kleinere toeleveranciers van grote ondernemingen kunnen hier voordeel van hebben . Het idee is eenvoudig. De afnemer, geeft de leverancier na het uitvoeren van de “three-way-match (order-pakbon-factuur) bericht dat de factuur wordt geaccepteerd en betaald op het afgesproken tijdstip. Banken kunnen op basis van dit bericht de afnemer tegen een lager tarief financieren dan bijvoorbeeld in het geval van factoring mogelijk zou zijn. Een voorwaarde is wel dat de afnemer een goede rating heeft.

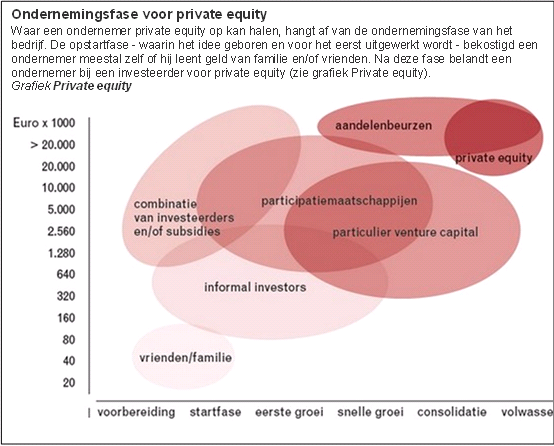

Tijdens een economische crisis staan rendementen bij bedrijven, maar ook voor beleggers onder druk. Op de markt zoeken kapitaalkrachtige ondernemers of beleggers elkaar steeds meer op om via bundeling van geld kansrijke bedrijven van eigen vermogen en advies te voorzien. Er is een groot aantal vormen van verschaffers van Eigen Vermogen ontstaan, die afhankelijk van de levenscyclus van een bedrijf hun kansen inschatten. In bijgevoegd kader een overzicht van de verschillende vormen van Eigen Vermogen.

De verwachting is dat omvang van nieuwe financieringsvormen in de toekomst zal toenemen. Dat neemt niet weg dat er in de toekomst nog steeds een groot beroep op het traditionele bankkrediet gedaan zal blijven worden of in de woorden van de Europese Centrale Bank:

“Part of solution to this is to create a more diversified and contestable financing mix, such that if banks finance becomes too expensive or scarce, non-bank finance can efficiently substitute for it. This is what the ongoing agenda to deepen and integrate capital markets in Europe aims to achieve- the so-called Capital Markets Union. Non-banks such a private equity investors or institutional investors can also play an important role in filling financing gaps, especially for the latter in long-dated lending such as infrastructure that matches their liability profile. But we also know that for certain types of lending that are the preserve of banks, in particular SME financing, asymmetric information problems and high costs of monitoring means banks cannot easily be replaced by non-banks. And perhaps even more importantly, such lending cannot quickly be replaced by other banks, as exit from the market tends to destroy the relations networks – “soft information”- that is crucial for small business lending. In this way, exit in fact create a form of hysteresis in the banking sector”

1. Overigens schrijft de ECB in de Euro Bank Lending Survey van oktober 2014 dat het Europese bankwezen de kredieteisen voor alle leningen heeft versoepeld. Ook de Nederlandsche Bank maakt in de december 2014 maandrapportage duidelijk dat het bankwezen haar condities aan het verstrekken van krediet heeft versoepeld.

2. Panteia is een allround onderzoeksbureau voor economisch en sociaal beleidsonderzoek, transportonderzoek en marktonderzoek

3. http://www.mkbservicedesk.nl/documenten/Bedrijfsfinanciering%20-%20zo%20kan%20het%20ook%202014.pdf

4. Toespraak door Peter Praet, lid van de Raad van Bestuur ECB, uitgesproken op 17 november 2014 in Londen.

Door: Piet de Keijzer, docent Financiële markten Fontys Hogeschool en gastdocent onder meer voor Eiffel, Rabobank en Nyenrode Business School. Tevens auteur van verschillende boeken.

3-daagse cursus Herfinanciering van uw bedrijfsactiviteiten

Piet de Keijzer is één van de docenten van de cursus Herfinanciering van uw bedrijfsactiviteiten.

Na deze drie dagen bent u helemaal op de hoogte van alle nieuwe ontwikkelingen, kansen, mogelijkheden en veranderingen in financieringsland. En nog belangrijker bij een (her)financieringsaanvraag weet u hoe vermogensverstrekkers denken en hoe ze de Business case willen zien! Dit betekent dat u goed beslagen ten ijs komt, waardoor u sneller goedkeuring van uw vermogensverstrekker krijgt.

Opleiding Risicomanagement en Gedragsverandering voor de overheid en non-profit

Opleiding Risicomanagement en Gedragsverandering voor de overheid en non-profit

kwantificering van risico’s en risicobeheer als gedragscomponent.

kwantificering van risico’s en risicobeheer als gedragscomponent.

Figuur 1, Kredietexpansie, (trendafwijking rechteras) ontleend aan Overzicht Financiële Stabiliteit DNB okt. 2014

Figuur 1, Kredietexpansie, (trendafwijking rechteras) ontleend aan Overzicht Financiële Stabiliteit DNB okt. 2014