Interview met René van Beekum door Jan Aikens (Findinet)

Binnen organisaties groeit het besef dat meer aandacht besteed moet worden aan risicomanagement. Dat geldt voor commerciële bedrijven, non-profit organisaties en overheden. Alleen ontbreekt vaak de kennis om de risico’s te identificeren en te analyseren, laat staan die te beheersen. “Daarvoor is in de eerste plaats noodzakelijk dat anders dan nu vaak het geval is aangekeken wordt tegen het fenomeen risk management”, zegt René van Beekum. “Het belang van goed risicomanagement wordt breed erkent, maar aan de manier waarop dat binnen een organisatie geïmplementeerd wordt, schort dikwijls nog het nodige.”

Van Beekum heeft recht van spreken. Hij stond aan de wieg van de inbedding van risk management bij DSM en deed op dat gebied ook ervaring op in de wereld van woningcorporaties. Daarnaast doceert hij aan de Universiteiten van Maastricht en Tilburg. “Bij DSM bijvoorbeeld moest de riskmanager aanvankelijk rapporteren aan de financieel directeur. Die lijn zie je bij veel bedrijven, maar risicomanagement is veel meer dan het ordenen van cijfers of het analyseren van financiële risico’s en moet daarom uit de financiële hoek getrokken worden. Als riskmanager ben je niet het verlengde van de accountant of de controller. Een organisatie loopt risico’s op veel meer terreinen.”

Bij overheidslichamen is dat anders georganiseerd, maar ook daar geldt dat risk management te beperkt wordt bezien. “Daar valt mij op dat het teveel compliance gericht is. Het voldoen aan de regels is echter nog geen garantie dat je als organisatie de risico’s onder controle hebt.”

Hoe moet je dan wel succesvol een traject opzetten? “Door het ontwikkelen en implementeren van standaard processen.”Een kort antwoord van Van Beekum, maar daar blijkt een hele wereld achter schuil te gaan. “Tijdens mijn cursussen laat ik zien hoe belangrijk standaardisatie is, maar ook dat processen flexibel moeten zijn. Op het eerste gezicht lijkt dat in tegenspraak met elkaar te zijn, maar alle deelnemers herkennen de praktijk dat elke afdeling in een bedrijf of andere organisatie van mening is uniek te zijn en als het ware een ‘eigen risicobeoordeling’ verdient. Natuurlijk hebben afdelingen inderdaad een eigen taakopdracht, worden zij gehouden aan het behalen van bepaalde targets en zullen zij het argument hanteren dat zij niet meer afgerekend kunnen worden op hun resultaat als zij door standaard processen voor de voeten worden gelopen. Maar daar staat tegenover dat vooral in grotere organisaties de processen zo complex zijn dat je die niet per afdeling kunt managen. Het ligt voor de hand dat het niet efficiënt is om elke keer het wiel te moeten uitvinden, maar ook zijn de risico’s waar een volledige organisatie aan bloot staat méér dan de optelsom van de risico’s per afdeling en ook van een andere orde. De riskmanager zal moeten opereren binnen dat spanningsveld. Hij zal de autonomie van de afdelingen zoveel mogelijk moeten respecteren zonder de standaarden van zijn processen geweld aan te doen.”

Dat vraagt het nodige van alle medewerkers binnen een organisatie. “Dat is zonder meer waar. Zeg maar dat daarvoor een cultuuromslag nodig is, maar die is echt nodig. Ikzelf toon die noodzaak graag aan door managers uit te dagen door ze te laten denken vanuit wat ik ‘inherent risk’ noem.” Dat vraagt om een nadere uitleg.

“Daarmee vraag ik om in kaart te brengen wat het bruto risico zou zijn. Kijk, elke organisatie heeft op ad hoc basis de nodige controls ingebouwd om risico’s op te vangen. Er zijn budgetten, procedures, verzekeringen. Maar hoe moeten de risico’s beoordeeld worden als die er niet zouden zijn? Het blijkt heel moeilijk te zijn vanuit dat uitgangspunt te redeneren. Toch is dat nodig, al is het alleen om duidelijk te maken dat met de genomen incidentele maatregelen het risico niet tot nihil is gereduceerd. En vaak hebben managers dat niet reële beeld wel, al komt dat niet spontaan ”

René van Beekum ziet in de praktijk dat teveel gekeken wordt naar incidenten die zich kunnen voordoen of hebben voorgedaan. “Beter is het om vanuit strategische risico’s te redeneren en daarbij de hele bedrijfsvoering te betrekken. Wat kan er allemaal gebeuren, welke aansprakelijkheden lopen we. Er zijn ‘tools’ voor nodig om in beeld te brengen welke risico’s nog wel aanvaardbaar zijn en welke niet. Gereedschappen en procedures die voor alle segmenten binnen de organisatie toegepast kunnen worden. Wat heb je aan de goedkeurende verklaring van de accountant als in de balans de derivaten van een woningcorporatie niet zijn meegenomen en de accountant die vervolgens buiten scope plaatst?”

Om resultaten te realiseren met risicomanagement is gedragsverandering essentieel. Daarom gaat René van Beekum in zijn praktijksessie tijdens de opleiding Risicomanagement hier verder op in. Hierbij staat het inzicht krijgen in het gedrag van mensen centraal.

Interview met Rob Schapink, zelfstandig adviseur en docent aan de Erasmus School of Accounting & Assurance | Door Jan Aikens, redacteur Findinet

Werkzaamheden worden steeds meer uitgevoerd in de vorm van projecten en daardoor wordt de bijbehorende control belangrijker.

“Van functionarissen wordt verwacht dat zij snel en effectief doorgronden welke factoren bepalend zijn voor een succesvolle uitvoering van een project. En wel in een zo vroegtijdig stadium dat zij niet achter de feiten aanlopen, maar kunnen ingrijpen voordat het leed daadwerkelijk geschied is.” De term leed kan je vertalen in allerlei verschillende incidenten, legt Rob Schapink uit. Hij is zelfstandig adviseur en ook docent aan Erasmus School of Accounting & Assurance, de Universiteit van Amsterdam en bij Avansplus. Schapink verzorgt als hoofddocent tevens de opleiding Project Control van Euroforum.

Als van iemand verlangt dat die alle risico´s vóór moet zijn die zich tijdens een project kunnen voordoen, dan betekent dat dat projectmanagers en controllers een soort duizendpoot moeten zijn. `Het is natuurlijk niet de bedoeling dat zij de rol van de projectuitvoerders overnemen`, neemt Schapink op voorhand een mogelijk misverstand weg. `We zien immers dat steeds meer bedrijven samenwerking zoeken met andere clubs. Zij hebben vaak de specialistische kennis niet zelf in huis die voor een project nodig is, dus huren zij die in. In de steeds complexer wordende samenleving is dat geen luxe, maar een werkvorm waaraan je niet meer ontkomt. Als je die trend waarneemt, dan is het vanzelfsprekend dat de eigen mensen van het bedrijf niet tot in detail de materie van het project beheersen, anders hoef je de expertise niet van buiten aan te trekken. De kunst voor projectmanagers en controllers is te monitoren of een voorgesteld project succesvol zal zijn, goed voorbereid wordt en volgens plan verloopt.`

Naar de praktijk vertaald betekent dit dat de kern van projectmanagement bestaat uit het snel herkennen van mogelijke risico´s. Of zoals Rob Schapink het formuleert: “De centrale vraag die je beantwoord wilt hebben is: waar kan een project mis gaan en hoe grijp je in als het inderdaad mis gaat. Daar kom je achter door aan de uitvoerende partijen de goede vragen te stellen, na te gaan of ze het project goed doordacht hebben, niet met irreële aannames werken, het vertrouwen van je bedrijf verdienen, het doel van het project duidelijk genoeg omschrijven enzovoort. Juist omdat je daarover een waardeoordeel wilt geven is het zaak dat je stevig in je schoenen staat en je niet van je stoel laat blazen door argumentaties die in feite de kern van een project niet raken. Je moet met andere woorden de vaardigheid hebben om te beoordelen of de projectomschrijving op alle gebieden realistisch en haalbaar is en of daar het resultaat uitkomt dat met het project beoogd is.”

Hoe kan een projectmanager met een administratieve achtergrond dat dan technisch beoordelen? “Door zich bijvoorbeeld bepaalde communicatievaardigheden eigen te maken. Een goede communicatie met de specialisten is van uitermate groot belang. Die hebben vaak een eigen invalshoek en probeer die te doorgronden. Dat kan door het stellen van de juiste vragen, maar ook door hen uit te dagen zelf voorbeelden van problemen te noemen die zich kunnen voordoen. Door hen op te dragen een lijstje te maken van mogelijke knelpunten. De kans dat een project volgens het meest optimistische scenario wordt afgerond is klein. Het is dus belangrijk om tijdens de voortgang van het proces de vinger aan de pols te houden, te blijven vragen of alles volgens plan verloopt. Niet als iemand die hinderlijk toetst, maar als facilitator.”

Wat Schapink daarmee bedoelt: “Laat je rapporteren, houd de uitvoerders scherp, maar geef ze intussen de zekerheid dat ze tijdig bij je kunnen aankloppen als iets mis dreigt te gaan. Omdat ze weten dat je dan met ze meedenkt en kan helpen de gereedschappen aan te reiken om bijvoorbeeld een tijdsachterstand in te lopen of een budgetoverschrijding zoveel mogelijk te beperken. Dat vraagt niet alleen administratieve of technische kennis, maar ook menselijke vaardigheden. Weten waar je gas moet geven en wanneer je op de rem moet trappen.”

Schapink weet dat mensen vaak het meest hebben aan concrete voorbeelden. “Daarom verheug ik me op de sessies waarin de deelnemers zelf vertellen over de projecten die zij hebben meegemaakt en de ervaringen die zij hebben opgedaan. Dat geeft niet alleen een inkijk in cijfers en regels, maar ook in de manier waarop in de praktijk bepaalde valkuilen vermeden kunnen worden.

De liquiditeit van veel ondernemingen laat te wensen over. Klanten betalen laat of deels niet en banken zijn terughoudend in het verlenen van krediet. Dit zorgt ervoor dat bij de meeste ondernemingen de financiële problemen niet ontstaan doordat er een gebrek aan winst is maar doordat de liquiditeit (tijdelijk) tekort schiet. Om ondernemers hiermee te helpen heeft de overheid diverse stappen ondernomen. Zo is het mogelijk om met steun van de overheid krediet te verkrijgen. Daarnaast zijn er diverse mogelijkheden om uitstel van betaling te krijgen voor belastingschulden. In dit artikel behandel ik de verschillende mogelijkheden.

De eerste en meest eenvoudige manier om uitstel van betaling te verkrijgen is middels het zogenaamde kortlopend uitstel. Hiermee kunt u voor een periode van maximaal vier maanden uitstel van betaling krijgen voor het betalen van belastingschulden. Voorheen was het noodzakelijk om hierbij aan te tonen dat de betalingsproblemen een direct gevolg waren van de economische crisis. Dit is sinds 2013 niet meer nodig. In beginsel wordt dit uitstel dus altijd verleend, mits u aan de voorwaarden (zie hierna) voldoet. Aanvragen is eenvoudig en kan telefonisch. Na uw aanvraag ontvangt u binnen vijf werkdagen een schriftelijke bevestiging hiervan van de Belastingdienst.

Kortlopend uitstel is gebonden aan de volgende voorwaarden:

Berekening

Bij de berekening van de totale belastingschuld (maximaal 20.000 euro) voor het kortlopend uitstel hoeft geen rekening te worden gehouden met toeslagschulden of belastingschulden waarvoor u reeds uitstel van betaling heeft verkregen in verband met een bezwaarschrift. De reden hiervoor is simpel. Voor dergelijke belastingschulden is het ook niet mogelijk op kortlopend uitstel van betaling aan te vragen. U bent hiervoor aangewezen op andere manieren van uitstel (zie hierna).

NB

Het aanvragen van kortlopend uitstel van betaling is niet hetzelfde als het doen van een melding van betalingsonmacht. Dit is van groot belang voor bestuurders van een vennootschap. Door namelijk tijdig melding te maken bij de fiscus van het onvermogen van de vennootschap om aan haar verplichtingen te voldoen, beperkt de bestuurder het risico aangesproken te worden voor deze schulden op basis van bestuurdersaansprakelijkheid aanzienlijk. Om deze melding te doen dient een afzonderlijk formulier ingevuld en opgestuurd te worden naar de Belastingdienst.

Mogelijk biedt het kortlopende uitstel uw onderneming onvoldoende ruimte. Bijvoorbeeld omdat de totale belastingschulden boven het maximum van 20.000 euro ligt of omdat de onderneming behoefte heeft aan langer uitstel dan de geboden vier maanden. In dat geval kunt u regulier uitstel van betaling aanvragen. Dit uitstel geldt voor maximaal een periode van één jaar. Het aanvragen is niet zo eenvoudig als bij kortlopend uitstel. U dient een uitgebreid aanvraagformulier in te vullen waarin u inzicht geeft in de resultaten en finan-

ciële situatie van uw onderneming. Verder dient er zekerheid te worden gesteld voor de openstaande belastingschuld. Dit kan door middel van een bankgarantie, persoonlijke borgstelling of hypotheek. Zonder een dergelijke zekerheid zal de fiscus het uitstel niet verlenen.

NB

Middels het aanvraagformulier voor regulier uitstel van betaling voor ondernemingen dient u direct ook een melding van betalingsonmacht in. Hiervoor dient u dan wel bij vraag 8 aan te geven welke omstandigheden ertoe hebben geleidt dat de belastingschulden nu niet kunnen worden voldaan.

Voor sommige ondernemingen biedt ook regulier uitstel onvoldoende ruimte. Bijvoorbeeld omdat de termijn van één jaar te kort is of omdat er geen zekerheid kan worden gesteld voor de openstaande schulden. Dergelijke ondernemingen zijn aangewezen op het zogenaamde bijzondere uitstel van betaling. Er dient dan wel door een onafhankelijke deskundige vastgesteld te worden dat:

Aanpak

In de praktijk blijkt dat het verkrijgen van uitstel van betaling, zeker in bijzondere gevallen, makkelijker verloopt wanneer de ondernemer hierin een proactieve rol speelt. Dus door zelf actief contact te onderhouden met de Belastingdienst en niet te wachten totdat de problemen te groot worden kan sneller tot een oplossing worden gekomen. Bovendien lijkt het erop dat de fiscus eerder geneigd is mee te werken wanneer de ondernemer zijn betrokkenheid bij het traject toont en duidelijk maakt de opgelopen achterstand zo spoedig mogelijk te willen inlopen. Zodoende is het raadzaam betalingsproblemen niet enkel door uw adviseur te laten oplossen maar dit samen met hem aan te kaarten bij de Belastingdienst.

drs. W. van Kasteren, WVK Belastingadvies

Dit artikel komt uit de nieuwsbrief Balans van april 2014.

Elke twee weken een breed overzicht van de ontwikkelingen in de accountancy, de nieuwe regels voor jaarverslaggeving en de interpretatie daarvan.

Interview met Marcel Kaijen, Concern Auditor bij gemeente Veenendaal en Geraldine Slabbekoorn, coördinator van het team juristen bij de gemeente Veenendaal.

Marcel als Geraldine zijn praktijkdocenten tijdens de opleiding Operational Auditing. Hier gaan zij in op de praktijkervaringen van de gemeente Veenendaal; welke problemen hebben auditoren zelf ervaren in de praktijk en welke ervaringen hebben ze met het meten en verbeteren van hard en soft controls in de praktijk?

In het interview geven ze een korte preview van wat u kunt verwachten tijdens deze dag.

[youtube url=”https://www.youtube.com/watch?v=eX6Z1ZeaBN0″ width=”560″ height=”315″]

Het is belangrijk om je te realiseren dat gedrag ook van invloed kan zijn op het realiseren van je doelstellingen. Dan kijk ik niet alleen naar hard controls, dat zijn de controls die objectief en meetbaar zijn, maar ook naar soft controls waarmee je probeert het gedrag van medewerkers te beïnvloeden.

Je kan van ons verwachten dat je van ons hoort dat je heel erg consciëntieus en nauwgezet moet werken, methodologisch verantwoord. Alles vastleggen wat je doet en zorgen dat je gedisciplineerd bezig bent en hou je aan de planning.

Daarnaast leer je ook dat je enthousiast moet zijn over de werkwijze, dat je erin moet geloven dat wat je op tafel krijgt nodig is dat de deelnemers er zelf mee aan de slag gaan, dat de deelnemers prima zelf in staat zijn om elkaar en zichzelf aanbevelingen te doen. Onze ervaring is dat het gelukt is, dat het op tafel is gekomen, maar je moet als onderzoeker daar ook van overtuigd zijn. Dat willen we ook alle deelnemers van deze cursus meegeven.

Hoe je mensen enthousiast krijgt en hoe je workshops inricht, zodanig dat de mensen ook zelf met die aanbevelingen komen, dat het in goede harmonie gaat en dat er dialogen ontstaan en geen discussies of nog erger.

En dat alles binnen de vertrouwelijkheid van het onderzoek.

Interview met Gerard van Berlo, lid Raad van Bestuur van het Máxima Medisch Centrum.

Een controller moet weten wat voor business wij doen, hoe wij het georganiseerd hebben en ook hoe de bedrijfstak, hoe de branche georganiseerd is. Alleen in die gevallen denk ik dat een controller voldoende kan bijdragen aan het strategisch management en het strategisch beleid van de organisatie.

[youtube url=”https://www.youtube.com/watch?v=fTOQsJKhLmo” frameborder=”0″ allowfullscreen></iframe>” width=”560″ height=”315″]

Binnen Maxima Medisch Centrum zie ik de controller functie op twee niveaus in de organisatie, direct gelinkt aan de Raad van Bestuur en direct gelinkt aan het zorgmanagement of het management op het tweede echelon. De Raad van Bestuur, dat spreekt denk ik voor zich, dan gaat het over concern control en als het gaat om de financiële ondersteuning van het management, dan hangen ze aan het management op het tweede echelon. Ik denk niet dat het anders kan. Op concern niveau is de controller wat anders ingericht en ook van een andere inhoud dan op management niveau. Op concern niveau gaat het echt om de grote lijnen en als het gaat om de ondersteuning van het zorgmanagement, dan hebben we het over veel kleinere en hele andere eenheden met een veel specifiekere opdracht en taakstelling en vereist de control ook een veel meer specifieke kennis van de controller.

Bijdrage aan het strategische management van de organisatie wordt gerealiseerd door kennis te hebben van wat voor type bedrijf dit is. Een controller moet weten wat voor business wij doen, hoe wij het georganiseerd hebben en ook hoe de bedrijfstak, hoe de branche georganiseerd is. Alleen in die gevallen denk ik dat een controller voldoende kan bijdragen aan het strategisch management en het strategisch beleid van de organisatie.

Actief kennis delen is van wezenlijk belang, omdat er in de sector vreselijk veel aan het veranderen is. In de 20 jaar die ik nu zelf in de ziekenhuiszorg actief ben heb ik de veranderingen nog nooit zo snel elkaar zien opvolgen dan de laatste jaren. Dat in combinatie met het feit dat het een hele complexe sector is met ook complexe regelgeving vereist dat de controllers met elkaar in gesprek zijn, met elkaar in gesprek blijven om aangesloten te blijven op alle laatste ontwikkelingen en vooral ook om die te duiden naar wat het betekent voor de organisatie.

De kern van een goede controller is volgens mij de controller die achter de cijfers kan kijken, die de cijfers snapt en die het goed kan interpreteren. Waar ik zelf altijd heel veel aan heb is een controller die mij kan vertellen wat het betekent. Ik zie het zo, de controller is niet degene die aan het stuur zit, de manager zit aan het stuur, maar de controller zit ernaast en geeft aanwijzingen.

Een goede controller slaagt erin om op dat punt zijn positie te nemen en dat is een controller die niet bang is om die positie te nemen, dus die de manager ook durft tegen te spreken als het nodig is, die ook durft te adviseren en niet als een gedwee schaap achter de manager aan loopt, maar ook heel goed weet waar hij het over heeft.

Bent u (toekomstig) controller in de zorg? En is uw streven om als finance professional een proactieve rol te vervullen binnen uw organisatie om kwalitatieve en betaalbare zorg te realiseren? Bekijk dan de 5-daagse opleiding Controller in de Zorg.

Interview met Tjeu Blommaert, hoogleraar Management Accounting & Control aan de Universiteit van Maastricht en (in deeltijd) partner bij Foederer DFK, door Jan Aikens, Findinet

“De traditionele controller zat aan het einde van het bedrijfsproces, de business controller zit daar nu midden in. Hij bepaalt mede het spel dat de resultaten tot stand brengt.”

Zo luidt heel kort samengevat het antwoord op de vraag welke plaats de moderne business controller inneemt in de organisatie van Tjeu Blommaert.

Blommaert is onder veel meer hoogleraar Management Accounting & Control aan de Universiteit van Maastricht en (in deeltijd) partner bij Foederer DFK. Hij schreef meer dan 80 boeken en vele artikelen over het vakgebied en stond aan de basis van de Opleiding tot Registercontroller aan de Universiteit van Maastricht en aan de Business University Nyenrode.

“In het verleden had de controller alle tijd nodig voor de verslaglegging. Moest hij zich in een soort perfecte isolatie concentreren op het heel secuur uitrekenen van de resultaten. De cijfers die hij produceerde vormden een precieze afspiegeling van de positieve en negatieve uitkomsten van de bedrijfsstrategie, maar die kwamen te laat om zaken nog te kunnen repareren. Door de voortschrijdende automatisering is de papierwinkel waarmee de controller geconfronteerd werd verdwenen. Daardoor heeft hij nu alle gelegenheid om zijn financiële kennis niet meer achteraf, maar aan de voorkant in te brengen.”

Blommaert ziet dat als een grote verrijking van de controllersfunctie. “De cijfers zijn geen eindpunt meer, maar het beginpunt bij de bepaling van de bedrijfsstrategie. Doordat de businesscontroller meteen kan aangeven welke activiteiten het wel goed doen en welke niet, krijgt hij in de bepaling van de strategische beslissingen een steeds belangrijker stem.”

Dat is toch een hele omschakeling voor deze functionarissen?

“Dat vraagt inderdaad om een heel andere grondhouding”, beaamt Blommaert. “Was de controller gewend in een apart kamertje zijn specifieke werk te doen, nu krijgt hij binnen het management een steeds grotere verantwoordelijkheid met betrekking tot de lopende business. Of om het anders te zeggen: speelden zijn werkzaamheden zich eerst af achter dichte lamellen, nu staat zijn deur wagenwijd open om regelmatig met het managementteam te kunnen overleggen. Het achteraf beoordelen van resultaten heeft plaatsgemaakt in het pro actief meedenken in oplossingen. En ja, dat vraagt om een cultuuromslag.”

Vaak zie je bij dit soort fundamentele veranderingen dat mensen uit angst voor nieuwe ontwikkelingen de hakken in het zand zetten. Tjeu Blommaert voelt dat soms ook wel tijdens zijn cursussen en presentaties. “Maar vaker ben ik toch verrast door wat mensen kunnen als ze worden uitgedaagd om hun functie anders te gaan invullen. Dat hangt niet alleen van die mensen zelf af, maar ook van hun collega’s. Want vergeet niet”, benadrukt Blommaert, “dat die veranderingen niet alleen de controllers treffen, maar ook de andere teamleden van het management. Die zien dat het beleid mede bepaald gaat worden door functionarissen die zich daar eerder niet mee bemoeiden. En dat hun inbreng gestoeld is op een financiële kennis die eerst niet in die mate binnen het team aanwezig was. Daardoor zie je in de praktijk dat het soms niet alleen de hakken van de controller zijn die in het zand gezet worden”, lacht Blommaert. “Het is ook wennen voor de rest van de organisatie. Concreet betekent dit dat dergelijke veranderingen niet van de ene dag op de dag kunnen plaatsvinden, maar een heel proces vergt. De business controller kan daarin een bepalende rol spelen, door zijn toegevoegde waarde in het management vanaf het begin duidelijk te etaleren. Door iedereen te laten zien dat hij de consultant in huis is. Dat vraagt een mate van durf, van het lef om op te staan en je standpunt goed over het voetlicht te brengen.”

Bepaald een hele uitdaging. “Dat is het inderdaad, maar”, voegt Blommaart daar meteen aan toe, “ook een heel mooi proces. Het gaat immers niet alleen om vakinhoudelijke zaken, maar ook om een veel mooiere invulling van het vak. Je draait niet meer de scorebordjes om, maar bent medespeler op het veld en dat geeft natuurlijk veel meer voldoening.”

De welverdiende vakantie staat voor de deur. Vandaar eens een wat vrijer onderwerp dan inhoudelijk over de controller.

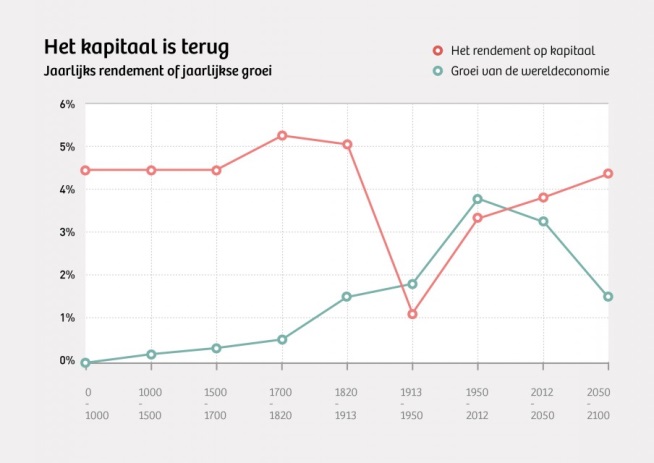

Momenteel is er veel commotie over het economisch onderzoek van Piketty naar de rijkdom die door vererving wordt verkregen, dan wel welke door inspanning wordt verdiend. Ten aanzien van het laatste is niet zoveel bezwaar. Historisch gezien worden de rijken steeds rijker, zo is de boodschap. Op zich is dat eenvoudig te verklaren. Beleggen, wat rijken doen brengt nu eenmaal meer op dan sparen wat ‘de gewone man’ doet. Daardoor lopen die verschillen op lang termijn steeds meer uit elkaar.

Figuur: Het gemiddelde rendement/groeicijfer in verschillende periodes sinds de Oudheid tot in de teokomst. Bron: Thomas Piketty. Beeld: Momkai

Er is natuurlijk kritiek op de beweringen van Piketty. Zo stelde de Britse Financial Times dat de statistische informatie niet klopt en dus onjuist is geïnterpreteerd, maar de boodschap is duidelijk.

Als maatstaf voor inkomensongelijkheid wordt de Gini-coëfficiënt gebruikt. Deze coëfficiënt beweegt zicht tussen o (perfecte gelijkheid) en 1 (perfecte ongelijkheid). In Nederland zou de coëfficiënt circa 0.29 in 2010 bedragen. Het gemiddelde van de OESO-landen is 0.32. Met de conclusie dat de ongelijkheid bij ons wel mee valt. Nu is de beer los: we lezen mooie verhalen in de Quote over de 500 rijkste van Nederland. Het recente onderzoek van de WRR, die richt zich niet alleen op de inkomensongelijkheid maar betrekt ook de vermogensverdeling er bij. De coëfficiënt wordt dan ongunstiger. Wat als bijvoorbeeld als er ook met de pensioenopbouw rekening wordt gehouden, zoals het CBS doet in haar onderzoek, dan gaat de coëfficiënt weer naar ‘meer gelijk’. Kortom het onderzoek van Piketty is nu de ‘lont in het kruitvat’ in de politieke discussie. Moet in Nederland nu tot hogere vermogensbelasting komen om de ongelijkheid in de vermogenssfeer te beperken, of het belastingstelsel aanpassen om het rondpompen van geld door enerzijds het heffen en anderzijds geven van toelagen te beperken. De cumulatie van vermogen komt vaak door vererving tot stand. Vandaar de roep op verhoging van de erfbelasting als middel tot verdere nivellering. Kortom allerlei discussies over de inrichting van ons toekomstig belastingstelsel. Links en rechts hebben nu eenmaal een andere kijk op de notie van rechtvaardigheid.

Met de statistiek in het achterhoofd blijkt dat het Koninklijk Huis dus steeds rijker wordt. De Grondwet heeft een aantal belastingvrijstellingen vastgelegd, waarbij zij vrijgesteld zijn van loon- en inkomstenbelasting. Verder hoeft over de uitkeringen van de leden van het Koninklijk Huis geen persoonlijke belastingen te worden betaald. Met andere woorden over de uitkeringen wordt geen loon- en inkomstenbelasting geheven. De grootse cumulatie van rijkdom wordt verkregen door wat de troonopvolger erft of krijgt van een lid van het Koninklijk Huis en vrij is van de rechten van successie, overgang en schenking.

Nu vindt een Kamermeerderheid dat leden van het Koninklijk Huis, zoals iedere burger gewoon belasting moeten gaan betalen. Wel met de aantekening dat ‘ze er niet op achteruit mogen gaan’. Dat zinnetje doet mij nu denken over de discussie over de bonussen bij bankiers. Die worden nu aan banden gelegd, omdat het opteren voor bonussen het zoeken naar risico impliceert wat een van de oorzaken van de economische crisis is. Bankiers vinden nu dat door verlaging van bonussen, die toch waren bedoeld als je extra (!) je best had gedaan, dit moet worden gecompenseerd als onderdeel van een hoger vast salaris. Het kan allemaal toch niet zotter!

D.M. Swagerman, Groningen, juni 2014

Verantwoording is van steeds groter belang. De roep om transparantie, verantwoording én het behalen van goede resultaten klinkt harder dan ooit tevoren. Van auditors wordt daarbij veel gevraagd. De tijd dat alleen naar de hard controls wordt gekeken ligt achter ons. Van een operational auditor wordt ook verlangd dat de zogenaamde soft controls in de scope van de audit worden betrokken.

Reden om Ron de Korte, managing partner ACS, directeur van de post-initiële opleidingen Internal Auditing & Advisory en IT-Auditing & Advisory van de Erasmus Universiteit, en docent van de opleiding Operational Auditing, te vragen naar deze hard & soft controls en tips voor auditors.

Wat is het belang van een integrale audit van hard én soft controls?

“Naar ons idee zijn hard en soft controls niet eenduidig te definiëren en bovendien niet goed te scheiden. Geen van de vele definitiepogingen hebben tot een helder onderscheid geleid. Het gemak waarmee naleving van beheersmaatregelen is aan te tonen lijkt de basis te zijn van het onderscheid in hard en zacht, maar ook dat is een glijdende schaal. Veel organisatie-inrichtingsmaatregelen hebben tevens een beheerseffect en de maatregelen die vaak onder soft worden geschaard zijn veelal een randvoorwaarde voor de waarde van hard controls. Als je er even langer over nadenkt gaat het onderscheid mank en leidt het beperken van audit-aandacht tot één van beide, tot inzicht in maximaal de helft van wat we management control noemen. Dit inzicht heeft ons eens gebracht tot het schijven van een artikel met de titel: ‘Soft controls: wie het begrijpt heeft niet goed nagedacht (Bos en De Korte 2008)’. Ook daarin maken we ons sterk voor een andere scoping op het vlak van management control als auditobject dan gebaseerd op wat auditors en controllers reeds gewend zijn te onderzoeken.

Wat is de toegevoegde waarde van het auditen van houding en gedrag naast de gebruikelijke audits van informatie en processen?

Het beperken van de auditscope tot soft controls is misschien net zo onverstandig als de beperking tot hard controls. Verstandiger is te onderzoeken wat de belangrijke oorzaken zijn van de constatering dat beheersmaatregelen niet effect zijn, niet worden nageleefd of controles slechts worden verricht omdat ze door wetgeving of een toezichthouder zijn voorgeschreven.

Oorzaken daarvan zijn veelal:

– het management vindt het niet belangrijk (leiderschap, tone at the top),

– het past niet bij de werkwijze van medewerkers (afdelingscultuur),

– medewerkers weten niet waarom het voor de organisatie belangrijk is (communicatie),

– et cetera.

Uiteindelijk kom je alle onderdelen van management control tegen die auditors en controllers (wel belangrijk maar) oh zo lastig te onderzoeken vinden en (daarom?) soft controls noemen.

Welke do’s en dont’s uit de praktijk komt u vaak tegen?

De controller of auditor weet dat hij niet meer kan volstaan met het benoemen van die randvoorwaardelijke aspecten. Maar in plaats van hier deugdelijk onderzoek naar te doen, schiet hij nogal eens door in (ver)oordelende teksten: onvolwassen management, niet-in-control, slechte afdelingscultuur, gebrek aan communicatie, …..

Een positieve ontwikkeling is dat de tijd van alleen praten over soft controls over is en opdrachtgevers van auditors het belang van het onderzoeken van houding en gedrag onderkennen. Nog lang niet altijd hebben ze het vertrouwen dat de controller en de auditor die daar jaren voorbij liep nu de meest geschikte onderzoeker is van dat deel van management control. Hij moet op dat vlak nog het vertrouwen winnen. Je daar gedegen voor opleiden is geen overbodige luxe.

Ook belangrijk is het inzicht dat bij auditors en controllers ontstaat als ze zich verdiepen in de social kant van management control, dat het oordelen over houding- en gedragsaspecten gemakkelijk een negatief effect heeft op het leereffect van managers. Wel effectief is het creëren van een spiegel op basis van deugdelijk onderzoek, in de vorm van een presentatie, verhalende rapportage of een gefaciliteerde groepssessie waarin medewerkers thematisch hun ervaringen en ideeën daarover delen. Er zijn zo veel alternatieven voor het oordelende rapport! Wel heeft elke rapportagevorm zijn eigen randvoorwaarden om effectief te kunnen bijdragen aan de beoogde verbeteringen van de management control.

Waarom is de aandacht voor gedragsaspecten zo belangrijk?

Jaar in jaar uit rapporteren dat weer niet alle beheersmaatregelen zijn nageleefd leidt niet tot verbeteringen. Je gelijk halen bij toezichthouders, ‘commitment van de leiding’ eisen en het afdwingen dat de lijst met aanbevelingen wordt afgewerkt kost veel negatieve energie en is een doodlopende weg. Onderken dat er redenen zijn voor de ontstane situatie. Dat het schort aan randvoorwaarden voor het effectief laten zijn van de beoogde beheersmaatregelen. Onderzoek wat maakt dat de organisatie op dit vlak moeilijk verder komt en vervolgens wat moet worden doorbroken. Negen van de tien keer kom je uit bij houding en gedragsaspecten, of zo je wil: soft controls.”

Opleiding Operational Auditing

Opleiding Operational Auditing

Ron de Korte is één van de docenten van de 5-daagse opleiding Operational Auditing. Tijdens deze opleiding leert u hoe u zowel hard als soft controls in uw organisatie op een deugdelijke en efficiënte wijze audit en daarover met de juiste impact rapporteert.

Bekijk het uitgebreide opleidingsprogramma, de docenten en een introductievideo op www.euroforum.nl/financieel/opleiding-operational-auditing/.